新潟県新発田市の工務店(有) アット・ホーム 子育て世代のあなたに 木造住宅の新築・リフォーム・土地探しのお手伝いならアット・ホームにお任せください。

資金計画について

家を買うことは、一生に一度あるかないかの買い物です。

これからずっと暮らしていく家になるわけですから、色々な部分で後悔したくないですよね。

例えば、ローンを払うために、

・夏休みや冬休みに旅行に行けない…

・毎食節約…お小遣いも減らされ、飲み会も自粛…

などなど、家を買うことで多くの事を我慢、我慢、我慢!!なんてことは避けたいですよね!毎日の生活も余裕があった方がいいですよね。

しかし、あなたの事を考えていない営業マンから家を買った場合、借入限度いっぱいの家を買わされ、日々の生活が余裕のないものになる可能性もあります。

家を建ててから、新たな幸せが始まるのです!

幸せになる為の家が、不幸のはじまりになってしまわぬよう、どんな資金計画をたててどのようにマイホーム購入すればよいのかを、ファイナンシャルプランナーがしっかりと説明、アドバイスさせて頂きます!

1.家づくりに必要なお金の全体像を把握

家を建てる時には、家や土地の値段だけを考えがちですが、そのほかに手続きにかかる諸費用や家を建てた後にかかってくる固定費などもあります。

全体像としては

などが必要になります。

2.「自分たちが買える金額」を試算しましょう

「家づくりに必要なお金」にどんなものが必要かがわかったら、次は自分たちが一体いくらの家を建てる事ができるのか計算してみましょう。

また、頭金として使えるお金を算出してみましょう。

生活予備費は会社員であれば生活費の3~6ヶ月分程度、派遣社員や自営業者であれば1年分程度を目安にしてみましょう。毎月の生活費をふまえて、どのくらい手元に残すかはよく考えて決定しましょう。

3.ライフプランを確認してみましょう

住宅資金を考える上で、次に必要なことは自分のライフプラン

(人生設計)を明確にすることです。

「教育・住宅・老後」の資金は人生の三大資金と言われていますがこれらは各家庭で、当然異なります。

教育費をどこまでかけるのかという教育方針や定年退職後も出来る限り働きたいか、仕事に対する希望など、自分たちの将来を家族で話し合って、資金計画を考える事はとても大事です。

希望の家を建てる事にこだわる人、子どもの教育を最優先にしたい人、趣味や家族旅行などの楽しみをメインに考えたい人など、価値観により資金計画が変わってきます。

4.買える金額が足りなかったら

「自分たちが買える金額」は分かったけれど、「実際に欲しい家の予算」が思ったより高かったという事もあるでしょう。

その様な時には、購入予算をアップする方法を考えてみましょう。

- 親からの援助が可能かどうか相談してみる・・・住宅購入資金の贈与に関しては税制上優遇措置あり

- 夫婦や親子で収入合算して借入金を増やす

- 今の家計を見直して生活費の支出を減らし、借入額をあげる

いくつかの方法がありますので、可能な方法を検討してみましょう。

5.家計の見直しのポイント

家計を見直す上で大きな効果が出るものとしては、毎月変動しない固定支出があります。

固定費は見直しをすれば、日常の生活を切り詰めることなく継続的に削減効果が得られます。

家計で大きな固定費経費は大きく、以下の3つあります。

- 光熱費には、電気料金・水道料金・ガスや灯油などの燃料費等があります。

電気料金は、こまめに電気を消す・主電源を切る・基本料金を見直すなどが出来ます。

水道料金は、節水シャワーヘッドを使用したり、食器を洗う時や歯を磨くときなどは、 水を出しっぱなしにしないなどして節約につなげましょう。

- 通信費ですが、時々携帯ショップで契約内容を見直したり、不要なオプション等を解約して削減につなげましょう。インターネット接続費用も時々、各会社の料金を比較してみましょう。最近では、同じ会社で携帯とインターネット回線をセットで契約すると料金が安くなるサービスもありますので、販売店等に相談してみるのも良いでしょう。

- 最後に保険料です。この3つの中で最も削減効果が大きいのはこの保険料です。

特に、生命保険は20年~30年と長く払っていくものです。

支払総額を計算すると、1000万以上にもなるケースも少なくありません。 また、住宅ローンを借りる際には「団体信用生命保険」等に多くの場合加入しますので、現在加入している生命保険に住宅費の保障を含んでいる場合は、保険金額を下げる事ができます。その結果保険料も下がるので、その分をローン返済に回すことも可能です。 今まで、保険セールスマンから勧められるままに加入して、そのままずっと見直ししていない方は、家を建てるこのタイミングで見直しする事をお勧めします。

仮に、1~3の固定費から合計で毎月1万円削減できると、住宅ローン返済開始後の家計に余裕を持たせることも出来ます。

また、浮いた固定費分を毎月の住宅ローン返済額にあてた場合は、家の予算に加算することが出来、希望通りの家を建てやすくする事にも繋がります。

この機会に外食費や交際費、飲み物代・お小遣いなど、家計全体の見直しもお勧めします。

6.家のプランを決め、土地を選ぶ

土地と建物に回せる金額が出たら、その範囲内で建物を設計して土地を選んでいく事で、家を建てた後でも住宅ローンに追われて生活が苦しくなってしまうようなことは無くなります。

「失敗しない土地選びのポイント」などもご参照下さい。

7.住宅ローンを選んで審査を申し込む

土地や建物のプランが決まり、住宅ローンをいくら借りなけらばならないかが具体的に見えてきますので、どこの住宅ローンを借りるかを検討する事になります。

住宅ローン選びで、総支払額が数十万から数百万も違ってきます。

あなたとご家族の生活や人生を左右すると言っていいほど大事な選択ですので、目先の月々の支払額や金利の安さだけで安易に選ばないようする事が重要です。

- 変動金利が良いのか固定金利が良いのか?

- 自分たちにとって一番有利な住宅ローンはどれなのか?

- 対象となる有利な制度はどれなのか?

(住宅ローン控除・住まい給付金・省エネ住宅エコポイント・その他補助金等)

などに関しても、専任の住宅ローンアドバイザーがお手伝いさせていただきます。

住宅ローンを借りる金融機関が決まったら、そこで「住宅ローンの仮審査」を受ける事になります。

住宅ローンの選び方

いくらまで住宅ローンを借りても良いのかを調べる

住宅ローンを借りる前に、無理なく返していける額を考える必要があります。

住宅購入を検討している方には、賃貸住宅・持家の二通りありますが、賃貸住宅に暮らしている方の手順としては、現在の家賃と管理費、駐車場代を加えた月額を計算します。

ここでは、教育資金や老後資金等の住宅以外の貯蓄額は除きます。

しかし、すべてを返済に回すことは出来ません。家を建てた後は、返済以外にも固定資産税や管理費・将来の修繕費積立などがかかって来るからです。

借入額の目安を計算してみましょう

1.家賃からの目安

購入前の居住費に管理費や駐車場代を加算した合計額から、購入後にかかる費用を引いた金額が、毎月無理なく返済していける月額の目安です。

まず、現在賃貸住宅にお住いの場合、家賃が8万円で管理費や駐車場で1万円、購入後の住居費(将来必要になるリフォーム費用の積み立てや税金など)が2万円とすると、無理のない返済額は8+1-2=7万円となります。 期間35年、金利を2.0%で借りると、借入限度額は、2113万円になります。(あくまで、一般的なアパートやマンション住まい方の例です。

公営住宅や社宅等の方は当てはまりませんので、2の「年収からの目安」をご参照ください。)

2.年収からの目安

持家などに暮らしている方の場合は、年収に占める住宅ローンの年間返済額から考える方法があります。無理なく返せる金額の目安としては25%程度が理想です。

例)年収400万円の場合の年間支払限度額は?

400×25%=100万円(毎月8.3万円)となります。

この場合、期間35年、金利を2.0%で借りると、借入限度額は、2505万円になります。

しかし、同じ年収でも、共働きかどうか・お子様の人数等の家族構成によっても、住宅ローンにまわせる金額は違ってきますので、ファイナンシャルプランナーなどに相談して、自分に最適な借入額を決めていくことが大切です。

今は無理がないとしても、将来子供が大きくなれば、教育費の負担も増えます。

住宅ローンは、長期にわたるのでライフプランを考えて、ゆとりを持ったローンを組むことが大切です。

フラット35などの全期間固定型以外をご検討の方は、借入金を試算する時は高めの金利で 計算しましょう。そうすることで将来金利が上がっても多少の余裕が生まれます。

金利の目安として、試算をする時点での長期固定の金利を使って試算すると良いでしょう。

住宅ローンの返済は何年にしたら良いのか?

借入する住宅ローンの金額が決まったら、次は住宅ローンを何年で返していくかを決めます。定年退職時のローン残高も確認しつつ資金計画をたてることが大切です。

住宅ローンのタイプ

金利タイプは大きく3つになります。

年齢・家族構成・収入等を考慮し、ライフプランに合ったローンを選ぶことが大切です。

「固定金利」とは、利率が一定で変わらない金利の事です。返済期間中に景気が上向いて金利が上昇しても、契約時の金利がずっと続きます。逆に金利が下がっても金利は下がりません。

借入れ後の金利上昇が見込まれるときには、一般的に「固定金利型」のほうが有利 だとされています。

「固定金利選択型」とは、変動金利型の一種であり、借入れ当初の1年、2年、3年、5年、10年など 一定期間を固定金利 とする特約が付けられたものです。

固定期間終了後には「固定金利型」か「変動金利型」のどちらかを選ぶことになります。

「変動金利」には、当初は金利が低くても将来的に金利が上がるリスクもありますので、注意が必要です。基本的には、年2回金利の見直しがされます。固定金利型に比べて金利が低い点は大きな魅力であり、 返済期間が10年未満のとき、あるいは借入額が比較的少ないときには有利 でしょう。

変動それとも固定?どんな人に向いているの?

| 金利タイプ | こんな人に向いています |

固定金利型 | ・返済金額・毎月の住居費を初めから完済まで確定したい人 ・心配性な性格で安心最優先の人 |

固定金利選択型 | ・子供の教育費など重なる時期は返済額の変動を避けたい人 ・一定期間を過ぎれば教育費や他のローンが無くなる人 ・将来、妻が働きに出るなどして収入が増える予定がある人 |

変動金利型 | ・金利が上昇しても家計に余裕のある人 ・早い時期から、繰上返済しようと計画している人 ・今後教育費などの大きな支出予定がない人 |

住宅ローンの返済種類を選ぶ

住宅ローンの金利タイプが決まったら、次は住宅ローンの返済種類を決めます。

元利均等返済と元金均等返済

住宅ローンの返済種類には次の2つがあります。

「元利均等返済」

毎月の返済における元金部分と金利部分の合計額が一定となるように設定されます。

返済開始当初は返済額に含まれる金利の割合が多く、元金の減りが遅くなるため、 元金均等返済に比べて総支払い額は多くなります が、 毎月の返済額自体は低く抑えられる メリットがあります。住宅ローンの返済方法としては「元利均等返済」が一般的です。

「元金均等返済」

毎月の返済における元金部分の額を一定とし、それに金利分を加えるものです。

返済開始当初の負担は元利均等返済に比べ大きいものの、 徐々に返済額が減り、総支払い額は元利均等返済よりも少なくなりますが、審査時の収入条件が厳しいので、返済資金に余裕がある人向けと言えます。

元利均等返済と元金均等返済どっちを選ぶ?

支払総額を比べると、「元金均等返済」の方が安くなりますが、初めの返済額は「元利均等返済」よりも元金均等返済の方が高くなったり、「元利均等返済」を取り扱う金融機関が多いことなどで、多くの方は「元利均等返済」でローンを組んでいます。

メリット・デメリットを確認して決めましょう。

金利や手数料以外にチェックしたい項目・借入先の選択

借入する住宅ローンの金額、返済年数、住宅ローンのタイプ、返済種類が決まったら次は、 どこで住宅ローンを組むのか決めていきます。

ここでは見落としてしまいがちな5つの項目についてご紹介します。

見逃してはいけない5つの項目

- 団体信用生命保険の保障内容

フラット35以外の住宅ローンにはほとんどついています。保険料も金利の中に含まれています。住宅ローンによって保障内容が違う場合があるので注意しましょう。例えば、死亡保障に3大疾病保障がついているものもありますので、内容もチェックしましょう。 - 繰り上げ返済

いくらから繰り上げ返済出来るのか?

銀行によって繰り上げ返済できる最低金額が違います。

1円から出来る所や50万円からしかできない金融機関もあります。店舗やATMが近くにあるかなど、後々の利用のしやすさも確認が必要です。 - 繰り上げ返済の手数料

ネット銀行やフラット35などでは手数料がかかりませんが、他の銀行などでは手数料がかかる場合があります。住宅ローンを組む銀行の繰り上げ返済手数料がどうなのかも、あらかじめ確認しておきましょう。 - 住宅ローン金利優遇条件

金利引き下げの条件として、「給与振込口座の指定」「公共料金の引き落とし」「クレジットカードを作る」などの条件がある場合が多いです。

これらを確認しておかないと、会社の給与口座の変更が出来なかったとなどで、金利優遇のサービスを受けられないことがありますので注意が必要です。 - 優遇金利終了後の金利

5年固定や10年固定などの固定期間選択型住宅ローンの場合、その期間が経過すると、優遇金利の適用期間が終わり、以後の住宅ローンの返済額も上がってしまいます。5年固定や10年固定を選ぶ場合は、固定期間の後の金利の割引がどうなのかまで確認しておきましょう。

住宅ローンを借りる金融機関を選ぶポイントについて

住宅ローンには民間融資と公的融資があり、民間融資には、各種住宅ローンとフラット35があります。

公的融資には「住宅金融支援機構融資の財形住宅融資」、「自治体融資」等があります。

民間ローン

銀行等の住宅ローン | 銀行や信用金庫・信用組合・労働金庫・JA等のローン |

フラット35 | 住宅金融支援機構による、長期固定金利型のローンです。 保証料は不要で、繰上返済時の手数料も無料なのが特徴です。 |

~ 今が建てどき!フラット35の優遇制度 ~

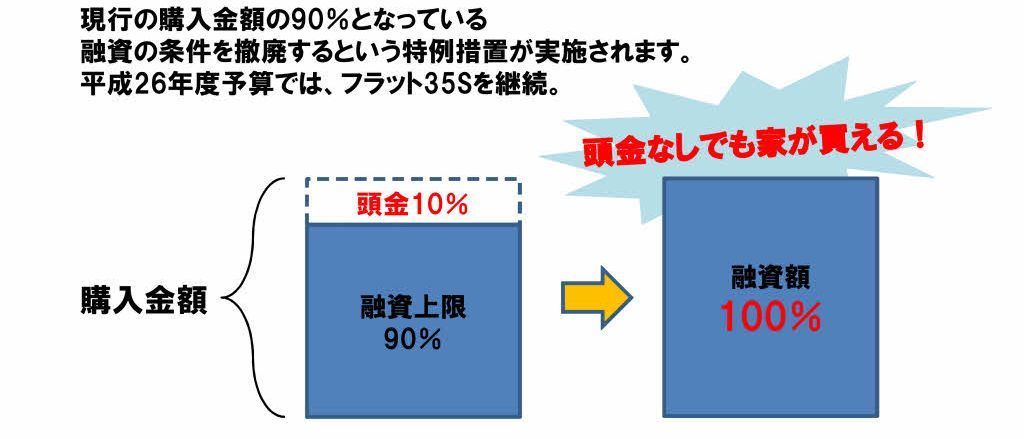

◆フラット35の融資上限撤廃

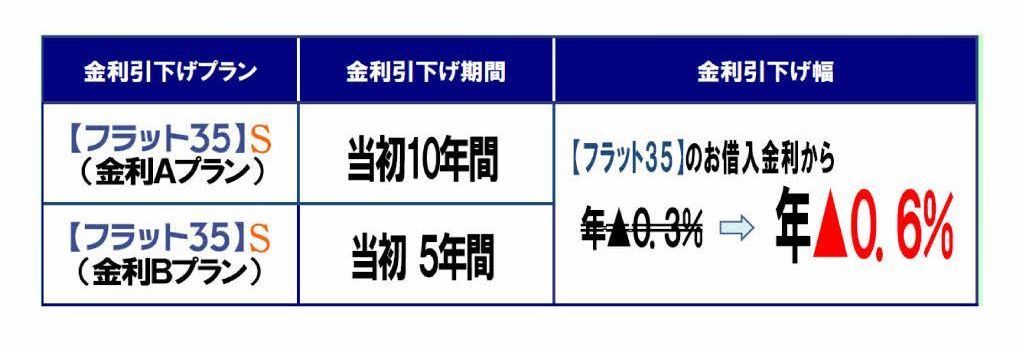

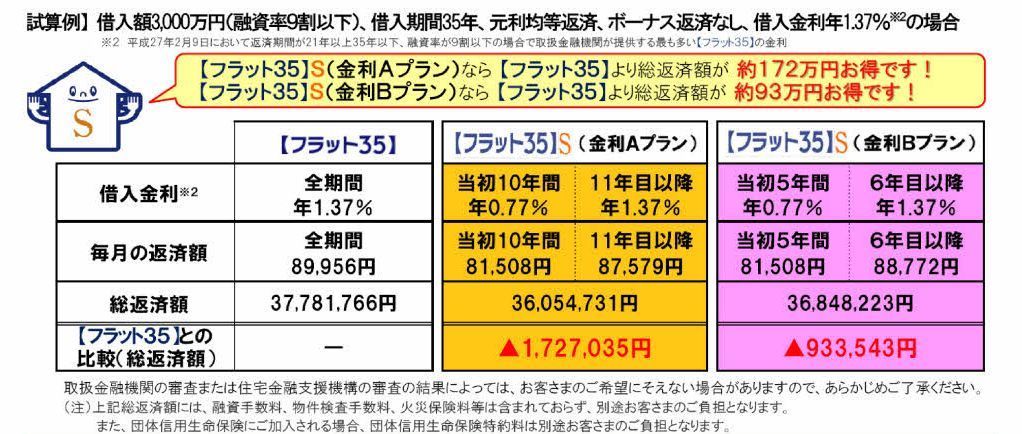

◆フラット35の金利優遇拡大

公的ローン

住宅金融支援機構融資の財形住宅融資 | 財形貯蓄を1年以上継続し、貯蓄残高が50万円以上ある方を対象とした融資です。 |

自治体融資 | 自治体により異なり、設けていない自治体もあります。 物件や借入限度額には、一定の制限があります。 |

| 住宅金融支援機構融資 | リフォーム融資・災害復旧住宅融資・財形住宅融資・つみたてくんなどの積立者向け融資などがあります。 |

それぞれに特徴があり、条件も異なりますので、借入先は「自分のニーズ」に合わせて選びましょう。

お電話 メールでのお問合せはこちら

お気軽にお問合せください

新着情報

5年3月1日

会長紹介

家づくり個別相談会

建築アドバイザーや資金計画専門のファイナンシャルプランナーと直接

相談しながら家づくりを進められます。

0800-800-6888

ご予約・ご相談はお気軽にお電話下さい。